Location de longue durée d’électroménager

Pire que le crédit revolving !

Publié le : 22/01/2020

Alors que l’action déterminée de l’UFC-Que Choisir à l’occasion des lois Lagarde (2010) et Hamon (2014) a contribué à juguler le surendettement des ménages, l’association lance l’alerte, à partir d’une étude, sur l’essor de la location de longue durée dont les contours et les effets sont encore pires que les excès du crédit revolving des années 2000. La déferlante incontrôlée de ces offres ruineuses dans les grands magasins constitue une grave menace à l’intérêt des consommateurs. Au vu de ses constats, l’UFC-Que Choisir appelle les pouvoirs publics à leur mise au pas rapide.

LLD et crédit revolving : les mêmes excès, la même accoutumance

La location de longue durée (LLD) permet aux consommateurs d’utiliser un bien sans avoir la possibilité d’en devenir propriétaire à l’issue du contrat. Conçue notamment pour séduire les petits budgets grâce à ses loyers très réduits, elle déferle chez la Fnac, Darty, Cdiscount et Boulanger location.

Ce mode de financement relève des mêmes excès que le crédit revolving. D’une part, la consommation exubérante, parce qu’il participe au suréquipement et au surdimensionnement d’appareils qui contribuent au changement climatique1. D’autre part, la ruineuse accoutumance, parce qu’il incite les consommateurs à renouveler indéfiniment leur engagement pour conserver l’usage de biens indispensables (réfrigérateur, micro-ondes, etc.).

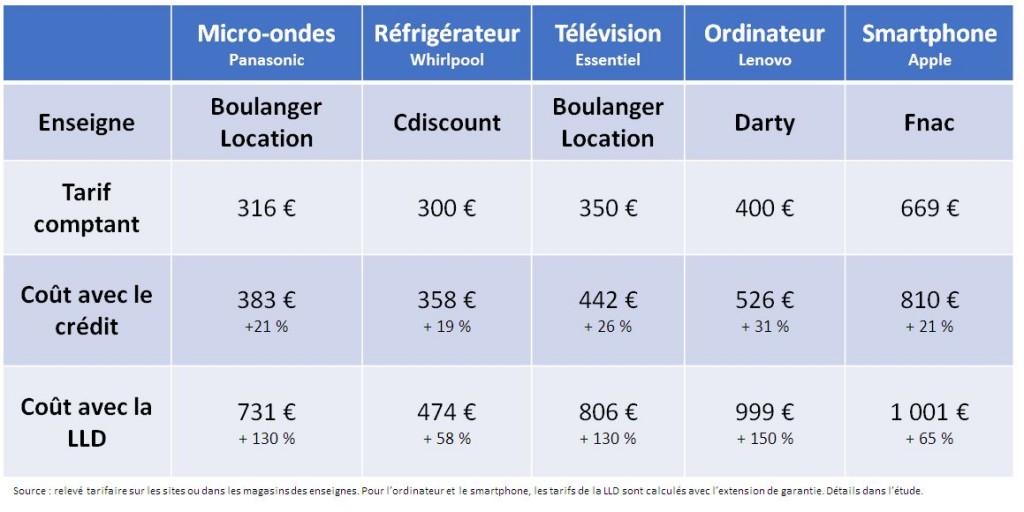

Plus chère que le crédit renouvelable, pour être seulement locataire !

Profitant d’une réglementation obsolète, la LLD constitue un véritable gouffre économique. Non reconnue comme étant un crédit à part entière, son coût pour le consommateur échappe à tout encadrement2. Le tableau ci-dessous présente cinq exemples de location de longue durée de produits du quotidien.

Sous le voile d’un loyer attractif (14 euros) et d’un service après-vente « express », la palme des tarifs exorbitants revient à la location d’un micro-ondes proposée par la filiale de Boulanger. Au prix de 731 euros sur quatre ans (contre 316 euros à l’achat), son taux d’intérêt implicite3 atteint 76 %, soit plus de trois fois le taux d’usure ! Louer revient ainsi plus de deux fois plus cher qu’acheter immédiatement (+ 130 %) ! Une fois n’est pas coutume, même le crédit renouvelable s’avère moins nocif : la LLD coûte près de 350 euros plus cher alors qu’elle ne permet pas au consommateur de devenir propriétaire du bien au terme du contrat.

Pire, une fois prise en compte la durée d’usage effective d’un micro-ondes, le locataire devra s’acquitter d’environ 1404 euros4, soit plus de quatre fois son prix comptant. Si ce n’était pas suffisant, les contrats proposés par Fnac-Darty, Boulanger location, Cdiscount recèlent de nombreuses clauses venant minimiser les obligations des professionnels ou imposant des obligations démesurées au détriment des consommateurs. Il est ainsi prévu que si le bien est restitué en mauvais état, le client pourra se voir facturer une kyrielle de frais supplémentaires (réparation, remplacement à neuf) le plus souvent à partir de la seule appréciation du bailleur !

LLD : contestable dans son principe, déplorable dans la pratique

Proposée en alternative au crédit, la LLD obère les droits des emprunteurs. A la différence du crédit, le distributeur n’est tenu ni d’indiquer son coût total, ni d’exprimer son prix en taux, ni d’avertir sur le risque d’un endettement excessif ! Ces manquements, qui rendent impossible la comparaison entre les modes de financement, sont d’autant plus graves que les enseignes présentent la LLD comme étant particulièrement abordable. Or, d’après nos relevés tarifaires, ce sont bien les locations en apparence les plus abordables (loyers faibles) qui coûtent en réalité le plus cher !

Enfin, les tarifs semblent également échapper à toute logique économique. Bien conscientes que l’attention des consommateurs est accaparée par le montant mensuel des loyers, les enseignes en profitent pour se rattraper sur le prix des assurances complémentaires fortement prescrites. Par exemple, louer un iPhone chez Cdiscount coûte 729 euros quand le service équivalent est 35 % (Darty, Boulanger location) et 51 % (FNAC) plus cher chez la concurrence5 !

Alors qu’en 2009 l’UFC-Que Choisir lançait l’alerte sur la distribution irresponsable du crédit revolving et ses conséquences désastreuses en matière de surendettement, l’association déplore que les pratiques délétères se soient déportées vers de nouvelles formes de financement dont l’absence d’encadrement rend possibles tous les abus.

En conséquence, l’association appelle les pouvoirs publics à mettre en œuvre au plus vite un cadre juridique propre à contenir les effets nocifs de location de longue durée. Ce dernier impose :

Un plafonnement tarifaire qui doit porter à la fois sur le coût total de la location ainsi que sur les frais de résiliation ;

La mise en œuvre d’une information précontractuelle standardisée pour permettre aux consommateurs de faire jouer la concurrence et d’y souscrire en toute connaissance de cause. Cette dernière doit notamment comprendre :

– Le montant total des loyers à payer ;

– Le détail des frais supplémentaires susceptibles d’être facturés ;

– Le montant total à payer en surplus du prix de référence au comptant.

Parallèlement, l’association met en demeure Boulanger location ainsi que les partenaires financiers bailleurs de Fnac-Darty (Crédit Agricole Consumer Finance) et Cdiscount (Crédit Mutuel Leasing) de purger leurs contrats des clauses qu’elle estime abusives et se réserve, à défaut d’une réponse satisfaisante, d’agir en justice.

NOTES

1 Par exemple, plus la taille d’un écran de télévision est grande, plus ses émissions de gaz à effet de serre sont élevées, d’après La face cachée des objets : vers une consommation responsable, ADEME, 2018.

2 Par exemple, le taux d’un crédit de moins de 3000 euros ne peut excéder 21 % au 3ème trimestre 2019.

3 Afin d’établir le taux annuel effectif global (TAEG) correspondant à la LLD, nous fixons les conditions nécessaires à son calcul à partir des hypothèses suivantes : le premier versement est déterminé comme l’apport du crédit, l’équivalent du montant du crédit souscrit est la différence entre le prix comptant et le premier versement, les loyers sont déterminés comme les échéances de remboursement d’un crédit classique.

4 Hypothèse de renouvellement de la location à l’issue du bail dans la mesure où la durée d’usage effective d’un micro-onde atteint environ 111 mois d’après l’étude fiabilité du Euroconsumers Group, 2018.

5 Tarifs pour l’iPhone XR 64 Go en LLD pendant 24 mois souscrit avec les assurances complémentaires.