L’UFC-Que Choisir de Nîmes accompagne les consommateurs

pour les aider à libérer plusieurs milliers d’euros d’économies !

Après plus de 15 ans de combats politiques, et alors que l’inflation frappe durement le budget des ménages, l’UFC-Que Choisir de Nîmes se félicite de l’entrée en vigueur ce 1er septembre de la mesure pour laquelle elle a lutté : la résiliation à tout moment de l’assurance emprunteur[1]. Consciente que les gains de pouvoir d’achat rendus possibles ne se concrétiseront que si les consommateurs sont en mesure d’y voir clair sur ce marché nébuleux, l’association annonce qu’elle animera des sessions d’information sur ce sujet. Elle présentera également le comparateur « assurance emprunteur » gratuit et le service d’aide au changement de contrat, proposés par la SAS Que Choisir, immatriculé à l’ORIAS.

La résiliation à tout moment doit briser la rente bancaire de l’assurance emprunteur

Les emprunteurs dépensent chaque année 7 milliards d’euros de cotisations d’assurance pour leur prêt immobilier. Généralement imposée par la banque, cette garantie prend en charge tout ou partie des mensualités du prêt en cas de sinistre (décès, incapacité, invalidité, etc.).

L’assurance emprunteur constitue surtout un produit très lucratif pour les professionnels. Sur 100 euros de primes versées par les assurés, seulement 32 euros leur sont reversés en indemnisation. Cette marge de 68 % est plus de deux fois supérieure à celles pratiquées en assurances habitation et automobile[2].

Alors que les mesures prises précédemment n’ont pas pu remettre en cause la domination bancaire sur ce marché, la Loi Lemoine, elle, doit changer la donne. Elle permet désormais aux emprunteurs de résilier à tout moment leur contrat bancaire pour lui substituer un contrat alternatif moins cher, et sanctionne de façon dissuasive les banques qui tenteraient de les en empêcher. L’effectivité des économies dépend donc désormais en grande partie des consommateurs qui doivent faire jouer la concurrence.

Des milliers d’euros à économiser en activant la concurrence !

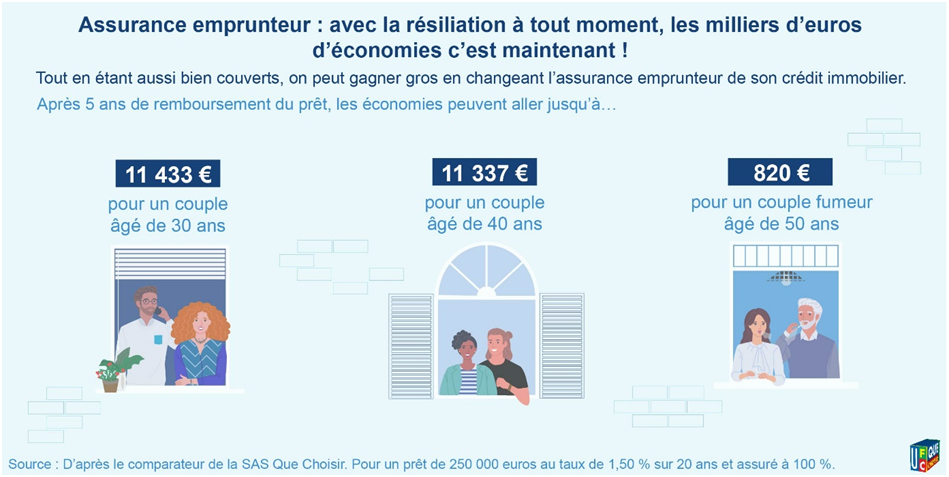

Alors que l’inflation rogne le budget des consommateurs, les emprunteurs ont plus que jamais intérêt à changer d’assurance emprunteur et la substituer par un contrat alternatif. Pour un crédit standard[3], l’assurance représente un tiers du coût total du crédit (21 000 euros contre 60 000 euros) pour un couple âgé de 40 ans[4] et une réserve d’économies considérables[5].

En activant la concurrence pour un prêt en cours de remboursement depuis 5 ans, par exemple, ce ménage peut économiser plus de 11 000 euros jusqu’à l’échéance du crédit. Dans le détail, les gains varient de plus de 800 euros pour un ménage fumeur de 50 ans à environ 11 500 euros pour un couple non-fumeur de 30 ans.

En cas de changement d’assurance dès la souscription du crédit, les économies sont encore plus importantes. Les gains peuvent atteindre jusqu’à 15 000 euros pour un ménage d’emprunteurs de 40 ans, par exemple.

Déjouer les pièges du marché de l’assurance emprunteur avec l’UFC-Que Choisir de Nîmes

Après avoir rappelé à quoi sert cette assurance et les règles encadrant le changement de contrat, l’association proposera des conseils pour déjouer les pièges qui subsistent sur ce marché. C’est notamment le cas des garanties facultatives dont l’utilité est souvent contestable ou de la grande variété des modes de tarification de l’assurance qui peuvent être à l’origine de mauvaises surprises. Enfin, l’association proposera une animation sur la prise en main des services proposés par la SAS Que Choisir, à savoir un comparateur ainsi qu’un service d’aide au changement.

Parallèlement, un comparateur indépendant gratuit pour évaluer les offres disponibles et trouver le contrat le plus adapté au meilleur prix ainsi qu’un service d’aide au changement[6] sont mis à leur disposition par la SAS Que Choisir, immatriculée à l’ORIAS comme mandataire d’intermédiaire d’assurance[7].

Enfin, un dossier permettant de décrypter ce marché opaque est mis en ligne sur le site fédéral de l’UFC-Que Choisir https://www.quechoisir.org/

[1] Loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur.

[2] Estimations à partir des données issues de la Conférence de l’ACPR, 23 novembre 2018.

[3] Prêt de 250 000 euros au taux de 1,5 % sur 20 ans.

[4] Coût moyen estimé pour une quotité totale de 100 % d’après le comparateur de la SAS Que Choisir.

[5] Excepté pour certains profils spécifiques, notamment les séniors fumeurs qui ont tout intérêt à conserver l’assurance groupe bancaire.

[6] Ce service est proposé par un courtier. En cas de changement de contrat, le courtier reversera au nom de l’internaute un montant forfaitaire de 90 euros à la SAS Que Choisir afin, notamment, de couvrir les frais d’organisation du service de comparaison qui est accessible gratuitement à tous.

[7] La SAS Que Choisir est immatriculée à l’ORIAS en qualité de mandataire d’intermédiaire en assurance sous le no 16000685.